Доверенность Аутсорсинге

Таким образом, на счете-фактуре по общему правилу должны присутствовать две подписи: руководителя организации и главного бухгалтера.

Таким образом, на счете-фактуре по общему правилу должны присутствовать две подписи: руководителя организации и главного бухгалтера.

Если главного бухгалтера в принципе не существует?

Иногда небольшие фирмы, в штатном расписании которых отсутствует должность главного бухгалтера, опрометчиво игнорируют реквизит подписи главного бухгалтера. Такой подход неправилен и может привести к спорам с налоговыми органами. Отсутствие какой-либо из двух подписей на счете-фактуре влечет его признание недействительным.

На это указывает, например, письмо Минфина России от г. № 03-04-11/212, являющееся ответом на частный вопрос налогоплательщика: «В случае отсутствия на счете-фактуре одной из вышеперечисленных подписей, в данном случае – лица, уполномоченного подписывать счета-фактуры за главного бухгалтера, такой счет-фактура признается составленным с нарушением установленного порядка и не может служить основанием для принятия к вычету соответствующих сумм налога на добавленную стоимость».

Но арбитражные суды не всегда занимают такую категоричную позицию. Ведь ответственность за организацию бухгалтерского учета в организациях несут руководители, которые по своему усмотрению могут:

- либо ввести в штат должность главного бухгалтера,

- либо вести бухучет лично (ст. 6 Федерального закона «О бухгалтерском учете»).

Таким образом, законодательство допускает, что в организации вообще может отсутствовать должность бухгалтера.

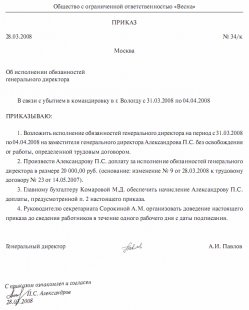

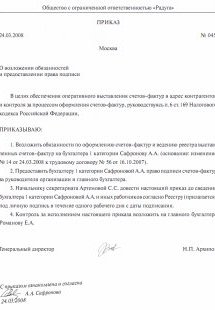

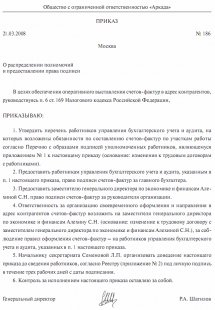

Если ведение учета возложено на руководителя организации, значит, он сам и должен поставить свою подпись в отведенном для этого месте. Таким образом, закон допускает возможность наличия одной и той же подписи на счетах-фактурах за руководителя организации и главного бухгалтера. При этом факт возложения обязанностей главного бухгалтера на руководителя должен быть подтвержден соответствующим приказом по организации.

@Гаечный ключ: Аутсорсинг рабочего персонала в москве: Предоставляем рабочий персонал на промышленные, строительные, складские, торговые объекты, в ЖКХ…

@Гаечный ключ: Аутсорсинг рабочего персонала в москве: Предоставляем рабочий персонал на промышленные, строительные, складские, торговые объекты, в ЖКХ…